星星之火

关键词回复内容敬请关注WeChat公Z号“星星之火”(xingxingzhihuo9)

星星之火|等你来燎原

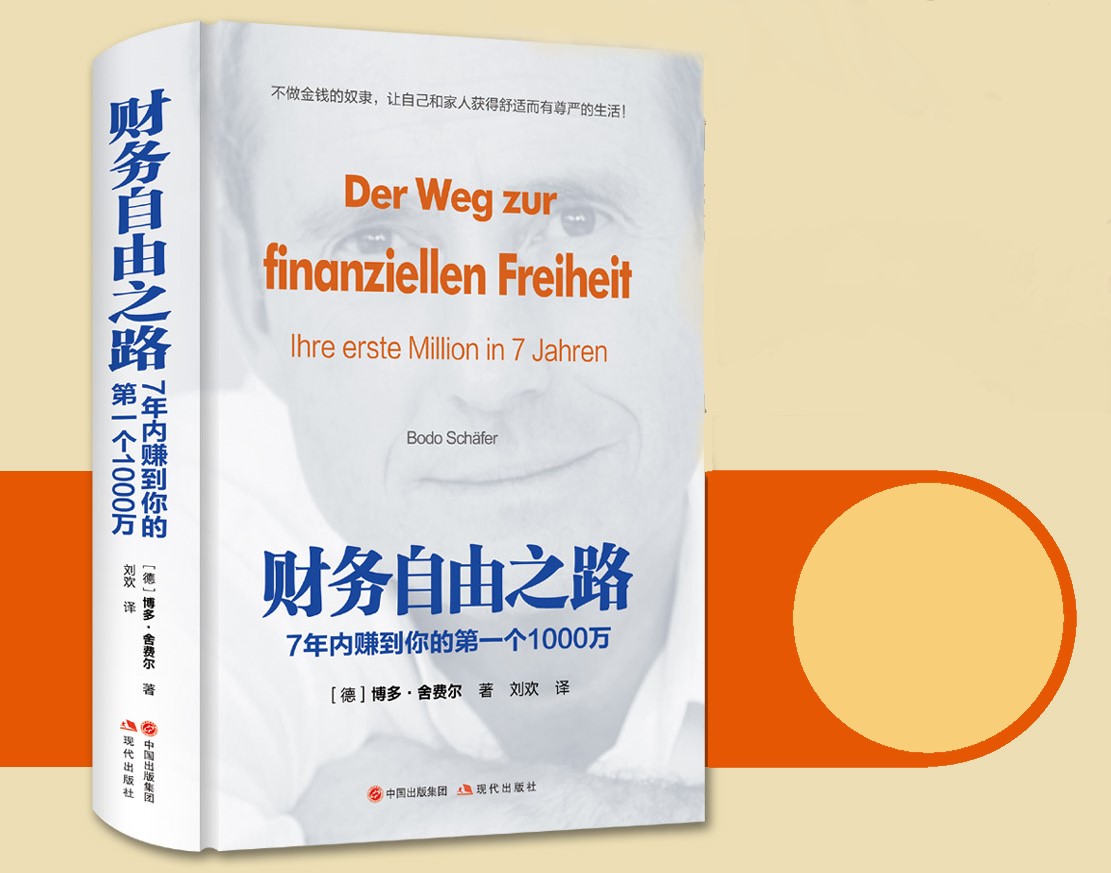

76

161期

161期

预算比例与家庭经济适配

家庭保险的整体保费投入建议控制在年收入的5%-10%,以平衡家庭保费预算控制与家庭年收入合理比例。单身人群可按个人收入计算,避免因保费经济压力底线过高而影响正常生活。不同家庭的资产状况、刚性支出等因素需纳入考量,确保预算灵活适配。

四大投保原则与保障优先级

制定保障需求时需遵循“先保障后理财”原则,优先覆盖基础保障需求,如意外险、重疾险等,再考虑保险理财工具功能。保障对象应遵循“先人身后财产”“先大人后小孩”顺序,优先为家庭支柱优先投保,确保家庭风险转移策略有效。人身保险的优先级高于财产险,经济支柱的保障直接影响家庭稳定性。

保额充足与风险覆盖

重疾保额充足标准是保障方案的核心,保额需覆盖风险带来的经济损失,避免因附加保障选择原则不当导致保额不足。例如,重疾险应优先保证主险保额充足,而非过度叠加附加条款。通过科学的家庭保费预算控制,可在有限预算内实现风险转移目标,避免本末倒置。

206期

206期

沪ICP备06026464号-4 网络文化经营许可证

沪网文[2014]0587-137号

信息网络传播视听许可证:0911603

©2011-2019 qingting.fm ALL Rights Reserved.

应用名称:蜻蜓FM | 开发者:上海麦克风文化传媒有限公司