智堡投研播客

这里有Mikko和朋友们的不定期交流聊天,讨论有关投资和研究的一切话题。

--

4期

4期

大家好,我是Mikko,第一课,我们来聊聊人民币的话题。

人民币作为中国的法定货币,和我们每个人的生活息息相关。在公司给你发工资的时候、当你在线上线下购物的时候、在股市中买卖股票的时候,其实都在和人民币打交道。

但你有没有想过,人民币背后的价值支撑是什么?或者说,人民币的成分是什么?

也许你会说,是我国稳健的经济基本面。在疫情之前,从1978年的经济改革至今,中国没有一个季度的经济增长录得负值,总GDP规模接近100万亿水平。

也有人会说,人民币的价值来源,是我国金融市场与资本市场中的人民币资产。2019年,我国A股总市值已经超过60万亿人民币,债市规模也已经超过70万亿人民币,累加起来也超过了百万亿人民币的大关。

还有一部分研究者会说,是中国庞大的房地产价值支撑了人民币的价值。也就是说,一旦房地产市场产生波动,相应地,人民币也会产生波动。

我认为,以上所有人民币价值的视角,都是非常广义和宏观的。但如果我们回归人民币的价值本源,却会得出不太一样的答案。

我们都知道,人民币是由我国央行——中国人民银行发行的。央行发行人民币的行为,会记录在央行的资产负债表,也就是央行的“账本”上。从这个角度看待人民币价值来源的问题,你会发现,虽然很多人不愿意承认,但我国的存量基础货币,其对应的最庞大的支撑资产仍然是美元外汇储备。

按照最基础的财务恒等式,资产等于负债加所有者权益。中国央行没有所有者权益,也就是说,中国央行是不存在股东这一概念的。当然,世界上有一些发达经济体的央行有股东,部分央行的股票甚至是上市的。所以,中国央行的资产负债表结构相对比较简单,就是资产等于负债。

我们可以从人民银行资产负债表中发现一个有意思的重点:在人民银行的资产负债表中,它所发行的法币,也就是人民币,其实是计入负债端的。当人民银行发行人民币时,它的资产负债表中负债增加,与此同时,也必然伴随着相同数额的资产增加。这个资产是什么,就决定了人民币的成分是什么。而人民币的基础货币在被创造的同时,人民银行的资产项匹配一项美元外汇储备资产。

大家可能会有一些疑惑,人民银行的资产里有这么多细分项,怎么确定人民币增发对应的一定是美元外储资产?其实也确实未必,因为人民银行有各种各样增发人民币的方式。但是,如果我们直接观察人民银行的资产负债表,就可以看到,在资产端占比最高的资产还是外汇储备,也就是美元资产。

这是什么意思呢?我们可以用一个金本位的例子作类比。在美联储,也就是美国的中央银行成立的时候,它的资产端中,占比最高的资产项是黄金资产。

在金本位时期,大多数发达经济体的中央银行,其资产端中,黄金都是最重要的一类储备资产。相信大家也听过各种各样关于国民党金元券的故事,其实也就侧面说明,在那个时代,中央银行发行货币的价值来源的底层资产,其实是黄金。

但是,一百年之后,现在的整个国际货币体系中,许多国家货币的价值来源是建立在美元储备之上的。而之所以大家一开始会选择相信美元,只是因为大家相信美国会把他们持有的美元随时兑换成黄金。遗憾的是,美国在上世纪七十年代终结了黄金兑换的窗口,也就意味着,美元变成了纯粹的信用货币。而这种信用货币,又成为许多国家本国主权货币的价值来源的底层资产。

在央行官网上我们可以清楚地看到,截至2020年4月,人民银行现有外汇资产价值21万亿人民币,即约合3万亿美元的外汇储备,而我国现在流通的人民币现钞和银行在人民银行的准备金存款规模为30万亿。换句话说,人民币的成分中,美元占到7成,这就是为什么我们本节课的小标题称为“人民币是包着美元的信封”。你可以把“信封”当成货币,也就是人民银行的负债项。而信封里的东西对应人民银行的资产,也就是这个“信封”的价值来源。

不过,现阶段,人民银行的货币创造已经逐步在脱离美元,通过纯粹的放贷操作,也就是“印钱”给银行的操作来增发人民币。当然,这种“印钱”没有真的纸币被印出来,只是直接给银行的存款账户上加一个数字。我们在财经新闻中听到的MLF、SLF,什么“麻辣粉”“酸辣粉”,其实都是央行通过直接贷款给银行,数字化地印钱来创造新的基础货币。在这方面,全球其实都一样,中、欧、日、美的中央银行,都可以通过信贷的方式来增加新的基础货币。

从近几年的趋势来看,人民银行新增的基础货币,不再是以美元为基础发行的了。

近几年,人民银行的资产负债表中,美元外储占比一直在持续下降,换句话说,中美的脱钩,从货币上看,早就体现在人民银行的资产负债表上了。

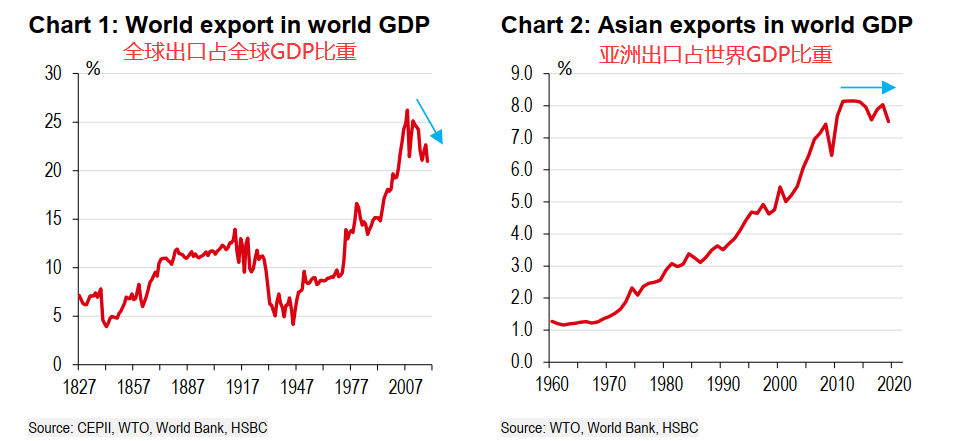

自2014年以后,我国外汇储备积累就陷入了停滞,这种停滞的背景是我们在摆脱出口导向的经济增长方式,相应地,通过出口积累的美元储备也逐渐见顶了。有趣的是,如下图所示,全球经济的全球化进程也是在这段时间陷入停滞的,或者说,全球经济的逆全球化进程实际上是伴随着中国终结其出口导向而开始的。

如果出口增长引擎开始放缓,人民银行的美元积累见顶,那么对于我国央行而言,问题就变成了如何找到一种新的资产来为将来发行的人民币提供价值支撑。虽然说对银行放贷看上去是不错的替代方案,但银行的放贷需求仍然建立在实体经济的信贷需求上,如果私人部门不想借钱,那么中央银行印再多钱也无济于事。

近期,人民银行推陈出新,启用了直接购买小微企业贷款的政策,这类政策可以直达信贷的终端需求,如果中小微企业愿意用银行提供的贷款去投资(这里的投资指的是实体市场的投资,而非金融市场的投资),从而促进增长,那么央行通过直接印钱的形式去迎合这种需求就显得无可厚非。但如果中小微企业没有信贷需求,或者拿到了贷款也不愿意去投资创业,那么央行即便主动创造了人民币也无法达到促进实体发展的目标,甚至可能带来一系列副作用。

我们可以从新闻媒体上看到,有些投机者可以通过收购一些小企业的“壳”,然后再通过企业法人的资质,向银行申请一笔利息非常低廉的贷款,随后再把贷款套到自己的股票账户、债券账户,甚至套到其他存款账户中用于理财。这种金融套利行为是央行不想支持的,但也是确实是存在的。

我个人就拥有一家小微企业,所以我深知,目前的贷款成本其实已经非常低廉,而且是纯粹的信用贷款,此外,便利性也非常高。当然。我自己的信用贷款最终用于公司经营,也就是发工资、支付办公室租金了,但有些人可能就直接拿去股市中投资了。

在出口导向的时代,印钱的根基是源源不断的美元流入。而在摒弃出口导向、转向内需以后,我国的货币创造也许将建立在本国信用或者说信贷资产的基础上。对比发达国家,它们的央行资产负债表中,大多以本国国债为资产作为支撑,日本、美国都是实例,它们的央行持有的最主要资产就是本国发行的国债。而这种方式成立的前提条件,就是央行必须找到足够多的货币和信用的终端需求。

除了外汇资产和国家信用以外,还有什么东西可以影响人民币的成分呢?

许多专家学者都认为,一国房地产市场会影响这个国家的货币价值,而鉴于房地产价格的波动可能会带来一系列经济风险,人们很容易将它等价于人民币的风险。

事实上,土地或者说房地产作为一国的重要资产和核心资产是再正常不过的事。美联储的资产负债表内,就有底层资产是房地产贷款的MBS,而美国还有一家规模近万亿美元的政策性银行成为联邦住房贷款银行,可见房地产作为一国核心资产之一也不是什么奇怪的事情。要论房地产泡沫,记得上一轮金融危机的引爆点就是房地产市场相关的次贷市场。

对于我国而言,房地产作为基石资产不是一个致命的问题。相比之下,我们更应该担心的是,中国央行能不能做到资产多元化,而且我们要记住,资产背后的负债也是非常重要的。上一轮金融危机,(美国)房地产的底层资产其实是一些次级贷款,这些次贷的债务人其实本身就没有偿付房贷的现金流能力,他们其实是在博房地产价格进一步上涨,就跟中国现代一些炒房客一样,想通过房价的上涨来偿还购房债务。如果房价停止上涨,这个杠杆游戏就玩不下去了。

无论从央行层面还是整个国家层面来说,多元化资产都是至关重要的。对于央行来说,需要减少美元资产,增加本币资产;对于本国经济部门而言,我们需要多元化资产类别。老百姓不应该完全依仗房地产,地方政府也不应该完全依仗土地资产。

人民币国际化的起点,应当从货币价值的根基——也就是其基石资产的多元化开始。这就是我在第一节课程当中想给大家传递的一个观念。现在由于人民币的美元成分过高,使得我们国家的货币政策和经济发展会受到美元汇率以及美国经济较高程度的影响,所以货币价值的独立性其实是非常重要的。

第一节课程的最后,给大家做一个小结。

首先,从数据上看,我们目前仍然没有脱离美元本位,或者说,人民币的货币价值还尚未独立于美元。

其次,在中国经济转型过程中,我们必须为人民币找到新的价值来源,需要考虑新的基石资产。

人民币的价值来源是否可以建基于我们本国货币计价的资产?无论是对银行的信贷,还是我国发行的国债,甚至是房地产相关的资产,我们必须找到一个货币价值的新锚,或者说,新的货币价值来源。

第三,如果中国央行希望人民币可以作为一种国际货币,在世界上获得广泛应用,那么资产多元化就是一个重要的先决条件,否则国际化就无从谈起。

作为一个系统工程,人民币国际化应该如何推进呢?是不是真的像一些人建议的那样,只要我们卖掉全部美国国债,就能让人民币完全去美元化了呢?我们将会在第二节课当中来跟大家聊聊这些话题。

沪ICP备06026464号-4 网络文化经营许可证

沪网文[2014]0587-137号

信息网络传播视听许可证:0911603

©2011-2019 qingting.fm ALL Rights Reserved.

应用名称:蜻蜓FM | 开发者:上海麦克风文化传媒有限公司